| Börse: Wunschdenken und Irrtümer der Propheten

Für einmal werden unter dem Titel «Die Irrtümer der Propheten» im Spiegel vom 2. Juli 2001 nicht die Astrologen und Hellseher aufs Korn genommen, sondern die Wirtschaftsprognostiker: «Ständig müssen Unternehmen, Konjunkturexperten und Marktforscher ihre Vorhersagen korrigieren … Ausgerechnet im Informationszeitalter erweisen sich fast alle Wirtschaftsprognosen als falsch». So wurde das deutsche Wirtschaftswachstum zunächst auf 3,3%, dann 2,0%, dann 1,5%, dann 1,3% und schliesslich auf 1,2% oder darunter geschätzt. Selbst Bundesfinanzminister Hans Eichel musste einräumen, dass er noch vor wenigen Monaten einen übertriebenen Konjunkturoptimismus verbreitet hatte. Der Chef-Volkswirt der Deutschen Bank, Norbert Walter, meinte, dass die Irrtümer der Propheten «selten so ausgeprägt waren wie in diesem Jahr.» Gemäss Spiegel unterstellt Bundeswirtschaftsminister Werner Müller den Prognostikern gar, «sie arbeiteten unseriös.» So wurde bei DaimlerChrysler eine innerhalb des letzten Jahres gemachte Höchstprognose von 6,78 Euro/ Aktie auf 1,14 Euro zurückgenommen, bei der Deutschen Telekom von 1,1 auf 0,44 Euro, bei Infineon von 2,02 auf 0,49 Euro, und die Liste liesse sich beliebig fortsetzen. Auch musste eine 1997 von der Beratungsfirma Arthur D. Little gemachte Schätzung des E-Commerce-Umsatzes in Deutschland im Jahre 2000 von 35 Milliarden DM auf 5 Milliarden herunterkorrigiert werden. Derart bescheiden war der tatsächliche Umsatz im Jahr 2000 gemäss dem Hauptverband des deutschen Einzelhandels.

Das Problem des Versagens ausgeklügelter Modelle ortet der Spiegel in der Tatsache, dass «Prognosen entstehen, indem Entwicklungen der Gegenwart in die Zukunft verlängert werden. So versagen Prognosen vor allem dann, wenn sie am meisten benötigt werden, nämlich in unruhigen Zeiten, wenn das Wirtschaftswachstum brüsk abbremst.»

Astrologisch ausgedrückt: Die merkurische Extrapolation der Vergangenheit in die Zukunft versagt dann, wenn grössere Zyklen – die bekanntlich dem rhythmischen Uranus-Prinzip entsprechen – am Werk sind. Uranus als Prinzip der Qualität der Zeit erinnert uns daran, dass das Leben in Wellenbewegungen verläuft und einem Hoch unweigerlich irgendwann ein Tief folgt. Gerade in Zeiten des Hochs, des jupiterhaften Hochgefühls, ist auch das Wunschdenken ausgeprägt. Und so erstellen manche Unternehmen ihre Voraussagen nach dem Prinzip Hoffnung. «Dabei beginnt die Rechnung mit dem erhofften Ergebnis. Dann manipuliert man sich so lange die Posten oberhalb des Strichs schön, bis die Vorgabe herauskommt.» (Spiegel)

Diese Denkweise führte gemäss einer Umfrage der Zeitung Die Welt am Jahresende 2000 zu folgenden Börsenprognosen für den DAX per Ende 2001: Nord/LB = 8000 (+24%); Dresdner Bank = 8000 (+24%); HSBC Trinkaus & Burkardt = 7800 (+21%). Der Stand des DAX per Ende Juni 2001 lag allerdings bei knapp 6000 Punkten (minus 7%). Noch extremer waren die Fehlprognosen für den neuen Markt (Nemax): Nord/LB = 5500 (+92%), Dresdner Bank = 4500 (+57%), HSBC Trinkaus & Burkardt = 4500 (+57%). Der Stand per Ende Juni betrug zirka 1400 Punkte, was einem Minus von 51% entspricht. Inzwischen sind bis zum 6. Juli (Redaktionsschluss) die Werte auf 5900 (DAX) und unter 1200 (Nemax 50) abgesackt. Gewiss, das Jahr 2001 ist noch nicht zu Ende, und wir können zur Zeit nicht sagen, dass die gemachten Prognosen mit Bestimmtheit falsch sein werden. Die Wahrscheinlichkeit für ihr Eintreffen erscheint jedoch, insbesondere was den Nemax betrifft, ausserordentlich gering.

Auch in der Schweiz mussten frühere Wachstumsprognosen korrigiert werden. Im ersten Quartal ist die Wirtschaft noch mit 1,8% gewachsen, nach offiziell 3,4% im letzten Jahr. Die vorlaufenden Konjunktur-Indikatoren von Kof/ETH zeigen, dass die Schweizer Wirtschaftsleistung noch mindestens sechs bis neun Monate zurückgeht. Im April haben die Detailhandelsumsätze um real 1,4% abgenommen, nachdem sie im März noch 2% zugelegt hatten. Gemäss der Zeitschrift Facts vom 5. Juli 2001 haben die Exporte von Dienstleistungen (Banken, Versicherungen), die für die Schweiz von grosser Bedeutung sind, im ersten Quartal um 3,3% abgenommen. Nun beginnen auch die Warenexporte abzubröckeln. Die Konsumentenstimmung ist ebenfalls gekippt und im Mai massiv zurückgegangen.

Dies ist vor dem Hintergrund der internationalen Situation nicht verwunderlich, denn über 50% der Weltwirtschaft befindet sich in einer Rezession oder ist nahe daran. Es bestehen keine Anzeichen, dass sich diese Entwicklung umkehrt, und der im Frühjahr 2001 von vielen Prognostikern nach beobachteten rezessiven Tendenzen vorausgesagte Aufschwung für die zweite Jahreshälfte muss auf später verschoben werden. In den USA ist die Wirtschaft nur deshalb noch nicht in eine Rezession gekippt, weil die Konsumenten ihren Verbrauch noch nicht eingeschränkt haben. Statt dessen wird Geld aufgenommen, so dass die Sparrate seit einiger Zeit negativ ist. Wenn die Zahl der Arbeitslosen jedoch, wie es zur Zeit aussieht, weiter zunimmt, könnte dieses problematische Verhalten eine Wende erfahren. Von der Federal Reserve Bank wird eine Politik verfolgt, welche mit tiefen Zinsen den Konsum unterstützt. Dies ist aber gefährlich, was man am Beispiel von Japan sehen kann, wo tiefe Zinsen nach dem Zusammenbruch von Börse und Wirtschaft Anfang der Neunzigerjahre wenig bewirkt haben.

Der Saturn/Pluto-Zyklus

Wenn man nicht in Zyklen denkt und über kein Instrument verfügt, um Zyklen zu erkennen, ist es einsichtig, dass man lange braucht, um zu verstehen, dass vielleicht eine neue Phase angebrochen ist, die es nicht erlaubt, vergangene Entwicklungen fortzuschreiben. Mit der Astrologie haben wir jedoch ein System an der Hand, welches uns ermöglicht, im Voraus zu sehen, in welchem Zeitraum eine Umkehrung der zyklischen Wellenbewegung stattfinden könnte. So haben wir bereits in der Dezember-Ausgabe des Jahres 2000 von Astrologie Heute im Artikel «Ausblick 2001» davor gewarnt, dass eine pessimistischere Einschätzung der Wirtschaft für das Jahr 2001 aktuell werden könnte: «Dies könnte bedeuten, dass hochtrabende Pläne an der Realität zerbrechen und ein übertriebener, aber auf unsicherem Boden stehender Optimismus in eine realistischere oder pessimistischere Beurteilung der Lage umschlägt … Bekanntlich beruhen die heutigen Bewertungen vieler Aktien auf der Annahme weiterhin stark steigender Gewinne. Bereits heute lösen deshalb in vielen Fällen Gewinn-Meldungen, die zwar im Vergleich zum Vorjahr eine Steigerung bedeuten, aber nicht den Erwartungen der Anleger entsprechen, tiefere Bewertungen aus. In einer solchen Situation hoher Volatilitäten und nervös gewordener Anleger kann ein verlangsamtes Wirtschaftswachstum und eine pessimistische Einschätzung zu Verlusten auf breiter Front führen.»

In der Februar-Ausgabe dieses Jahres von Astrologie Heute rieten wir Anlegern, die der kommenden Saturn/ Pluto-Opposition nicht trauen und an der Börse noch stärker engagiert sind, die im Mai 2001 zu erwartenden höheren Aktienkurse dazu zu nutzen, um auszusteigen. Tatsächlich erreichten die meisten Börsen nach einem Tief im März im Mai ein Zwischenhoch, bevor sie im Juni und Anfang Juli wieder absackten.

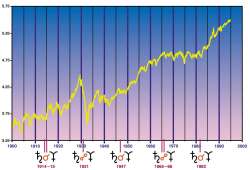

Inzwischen befinden sich die Börsen im Würgegriff der Saturn/Pluto-Opposition, welche am 5. August zum ersten Mal genau wird, was sich am 2. November 2001 sowie am 26. Mai 2002 wiederholt. Wenn die Entwicklung ähnlich vor sich geht wie anlässlich früherer Saturn/ Pluto-Oppositionen, so könnte – wie wir in verschiedenen Artikeln in den Februar- und April-Ausgaben von Astrologie Heute dargelegt haben – gar eine längerfristige grundlegende Änderung des Anlegerverhaltens anstehen. So fiel uns auf, dass im letzten Jahrhundert eine positive Entwicklung der Aktienbörse meist mit einer Saturn/Pluto-Konjunktion begann und um die Zeit der Opposition ein Sturz oder eine Stagnation der Aktienkurse einsetzte, welche erst durch die nächste Konjunktion umgekehrt wurde. Wir publizierten dazu für die Entwicklung der amerikanischen Börse die hier in Abb.1 und Abb.2 wiedergegebenen Kurven.

Entwicklung der amerikanischen Börse 1900–1995

Man sieht in Abb.1, wie bei den Börsenkursen zum ersten Mal nach der Saturn/Pluto-Konjunktion von 1914–15 ein Aufschwung begann, der allerdings durch die Kriegsjahre in Frage gestellt wurde und erst ab 1920 Kontinuität zeigte. Dies führte bis 1929 zum beeindruckendsten Bull Market der ersten Hälfte des letzten Jahrhunderts, was dann etwas mehr als ein Jahr vor der Saturn/Pluto-Opposition von 1931 vom Zusammenbruch der Börsenkurse begleitet war, mit einem extremen Tief im Jahre 1932. Die nächste Saturn/Pluto-Konjunktion fand 1947 statt, und dies war auch wieder der Beginn eines Aufschwungs, welcher mit der Opposition von 1965–66 endete. Dieses Mal kam es nicht zu einem Zusammenbruch der Werte, aber zu einer Stagnation bis zur nächsten Saturn/Pluto-Konjunktion im Jahre 1982. Seither hat ein noch eindrücklicherer Bull Market als in der Vergangenheit eingesetzt, der zu einem Höchststand um die Jahrtausendwende führte. Wenn sich die Geschichte wiederholt, kann es nun – mit der Saturn/ Pluto-Opposition von 2001/02 – wieder zu einer Stagnation oder einem Absturz kommen, einer Phase, welche entweder brüsk verläuft wie nach 1929 oder schleichend wie nach 1965, gefolgt von einer Umkehr, die vielleicht erst mit der nächsten Saturn/Pluto-Konjunktion von 2020 stattfindet.

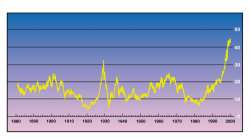

Hohes Kurs/Gewinn-Verhältnis zur Saturn/Pluto-Opposition, tiefes zur Saturn/Pluto-Konjunktion

Entsprechend verhielt sich die Kurve des Kurs/Gewinn-Verhältnisses (siehe Abb.2) mit hohen Werten zur Zeit optimistischer Einschätzungen des Wachstums für die kommenden Jahre und mit tiefen Zahlen zu Zeiten, als man der Börse wenig Entwicklung zutraute. Auch hier steht das Kurs/Gewinn-Verhältnis (KGV) für die US-Börse anlässlich der ersten Saturn/Pluto-Konjunktion von 1914/15 mit einem Wert von 10 relativ tief, um allerdings – wohl wegen des Krieges und der Kriegsfolgen – bis 1920–21 noch weiter abzusacken. Kurz vor der nächsten Saturn/Pluto-Opposition erreicht dieser Wert 1929 mit über 30 einen damaligen historischen Höchststand, um dann zwei bis drei Jahre später bis auf 6–7 abzusacken. Anlässlich der Saturn/Pluto-Konjunktion von 1947 liegt das KGV wiederum mit knapp über 10 im Bereich pessimistischerer Einschätzungen, während er 1965–66 bis auf über 20 hinaufschiesst. Dann kommt es wieder zum Rückgang bis unter 10 zur Zeit der nächsten Saturn/Pluto-Konjunktion. Ihren extremsten Höhenflug macht dann die Kurve zwischen 1982–2000, als das KGV auf über 40 emporschnellt und damit einen historischen Höchstwert erreicht. Wenn nun die Gewinne der Firmen massiv zurückgehen sollten, ist zu befürchten, dass die Aktienkurse massiv sinken, denn es dürfte gleichzeitig mit dem Gewinnrückgang zu einer Schrumpfung des als akzeptabel erachteten Kurs/Gewinn-Verhältnisses kommen.

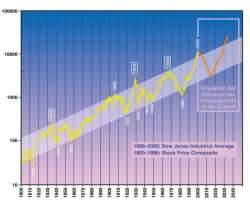

Während Abb.1 über die absoluten Zahlen des Dow Jones Auskunft gibt, wissen wir damit noch nicht, wie sich die Entwicklung auf die Kaufkraft der Anleger auswirkte. So waren die ganzen Siebzigerjahre von einer hohen Inflation geprägt, die ein während über 15 Jahren auf dem gleichen Niveau verharrendes Aktienportefeuille massiv entwertete. Die Wirkung der Inflation ist in Abb.3 für die Kursentwicklung von 1800–2000 dargestellt. (Diese interessante Kurve wurde mir von einem Leser von Astrologie Heute, Christopher Landmann, vor wenigen Tagen zugestellt.) Was einem beim Betrachten dieser Kurve als Astrologe sofort auffällt ist die Tatsache, dass wir bei Höchst- und Tiefstständen häufig ganz direkt die Zeit einer Saturn/Pluto-Konjunktion oder -Opposition erkennen können. So zum Beispiel das Jahr 1929, welches schon im Einflussbereich der Saturn/Pluto-Opposition von 1931 lag, dann das Jahr 1948, das mit der Saturn/ Pluto-Konjunktion von 1947/48 zusammenfällt, weiter 1966, was mit der Saturn/Pluto-Opposition von 1965/66 übereinstimmt, schliesslich 1982, das Jahr der letzten Saturn/Pluto-Konjunktion, und 2000, wo die Statistik der registrierten Werte aufhört und welches weniger als ein Jahr vor der Saturn/Pluto-Opposition von 2001/2002 zu liegen kommt. Dies heisst aber auch, dass für Aktienanlagen im letzten Jahrhundert die Zeiten zwischen einer Saturn/Pluto-Konjunktion und einer Saturn/Pluto-Opposition interessant waren, während die Perioden zwischen Opposition und Konjunktion zu Stagnation oder Verlusten führten, welche inflationsangepasst noch wesentlich deutlicher ausfallen, als wenn man nur die Nominalwerte betrachtet. Die Autoren haben in ihrer Kurve auch den Verlauf nach dem Jahr 2000 abgebildet, falls sich die Szenarien der Vergangenheit wiederholen. Wir haben von verschiedenen vorgeschlagenen Varianten den Mittelwert genommen und als orange Kurve in die Grafik eingefügt.

Mit diesen Überlegungen möchten wir nicht den Eindruck vermitteln, wir wüssten, wie der Verlauf der US-Börse – und damit wohl auch anderer westlicher Börsen – sich in Zukunft gestalten wird. Bekanntlich besteht keine Garantie, dass in der Vergangenheit zu beobachtende Abläufe sich in der Zukunft wiederholen. Wir meinen jedoch, dass dem hier geschilderten Szenario eine mindestens ebenso grosse Wahrscheinlichkeit eingeräumt werden muss wie der weit verbreiteten Vorstellung, die Entwicklung der letzten 18 Jahre setze sich unweigerlich fort, sobald Massnahmen zur Wiederankurbelung der Wirtschaft greifen. Und ebensowenig sollten die hier abgebildeten Kurven, welche die Entwicklung des Dow Jones wiedergeben, zum Schluss verführen, Aktien seien für die nächsten 15–18 Jahre generell uninteressant. Auch in Zeiten, die – wenn man dem Mainstream folgte – für Aktien schwierig waren, haben begabte Anleger, die nicht irgendwelchen Modetrends folgten, sondern den Value-Ansatz beherzigten (keine Aktien zu überhöhten Kurs/Gewinn-Verhältnissen kaufen), substanzielle Resultate erzielen können. Das beste Beispiel dafür ist das Finanzgenie Warren Buffett, welcher mit seinem Anlagefond Berkshire Hathaway zwischen 1965 und 1997 einen durchschnittlichen jährlichen Wertzuwachs von 24,9% erreichte, ohne in irgendeinem Jahr im Minus zu liegen. Die minimalen und die maximalen jährlichen Wertzunahmen schwankten zwischen 4,7% und 59,3%.

-cw

|

|

Abb.1

Entwicklung der amerikanischen Börse 1900 - 1995,

Logarithmus der monatlichen Mittelwerte

Quelle: Raymond Merriman, Stock Market Timing, Vol. I

Abb. 2

Irrationaler Ueberschwang

US-Kurs/Gewinn-

Verhältnis

Quelle: Robert Shiller, Yale University ("Economist", 23.9.2000)

Abb. 3

US-Börse inflationskorrigiert

1800 - 2040,

Logarithmische Skala - Monatswerte berücksichtigt bis Ende 2000

|